Hätten Sie zu Beginn des letzten Jahres gedacht, was 2020 auf uns zukommt? Die Corona-Krise hat fast alle Bereiche unseres Lebens vollkommen auf den Kopf gestellt. Neben den gesundheitlichen Aspekten sind auch die wirtschaftlichen und gesellschaftlichen Folgen gravierend. Wie bereits 2020 wird die wirtschaftliche Entwicklung auch 2021 vom Verlauf der Pandemie abhängen.

WAHLJAHR

Im Vorfeld der Bundestagswahlen im September könnte daher eine sehr viel breitere und hitzigere öffentliche Diskussion stattfinden. Nach 16 Jahren unter Bundeskanzlerin Merkel und insgesamt zwölf Jahren in einer großen Koalition suchen CDU und SPD noch nach ihren künftigen Positionen. Auch die Grünen, die hoffen, in der nächsten Regierung eine bedeutsame Rolle zu spielen, müssen konkret darlegen, wie sie ihre sehr ehrgeizigen und teuren Pläne für einen Umbau von Gesellschaft und Wirtschaft tatsächlich umsetzen wollen.

ARBEITSMARKTLAGE

Für die Arbeitsmarktentwicklung wird die breite Verfügbarkeit einer Impfung gegen das Coronavirus ausschlaggebend sein. Mit der dann zu erwartenden Lockerung der Hygienemaßnahmen dürfte sich das Wirtschaftsleben im zweiten Halbjahr 2021 normalisieren. Davon wird insbesondere der Dienstleistungssektor profitieren. Allerdings könnte eine Vielzahl von Betrieben trotz staatlicher Hilfen während der vorgeschriebenen Schließungen nicht überlebt haben und so als Arbeitgeber wegfallen. Dies könnte schon mit dem Auslaufen des Insolvenzmoratoriums zutage treten.

Sollte sich die Pandemie zudem global eindämmen lassen, könnte die fortgesetzte Belebung des Welthandels letztlich auch den Beschäftigten in der Industrie zugutekommen. Hier dürfte die Erholung allerdings von branchenspezifischen Strukturveränderungen gebremst werden. Das gilt insbesondere für die Auto- und Zulieferunternehmen, die Luftfahrtindustrie, aber auch den Maschinenbau sowie allgemein die Metall- und Elektroindustrie.

Zwar konnte dank der Regelungen der Kurzarbeit erfahrenes Personal vorerst gehalten werden, aber in welchem Umfang die Geschäftsmodelle nach einem Jahr der Krise tragfähig sind, wird sich erst noch zeigen müssen. Die Unternehmen dürften bei Neueinstellungen zurückhaltend bleiben.

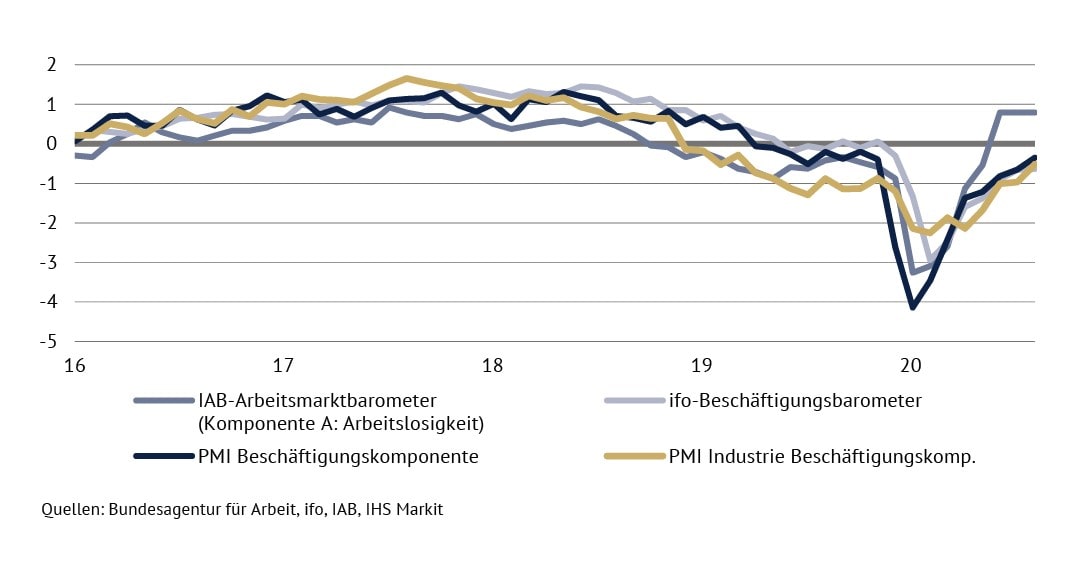

Arbeitsmarkt-Indikatoren signalisieren in der Prognose bislang eine weitere Stabilisierung des Arbeitsmarkts

GELDPOLITIK BLEIBT LOCKER

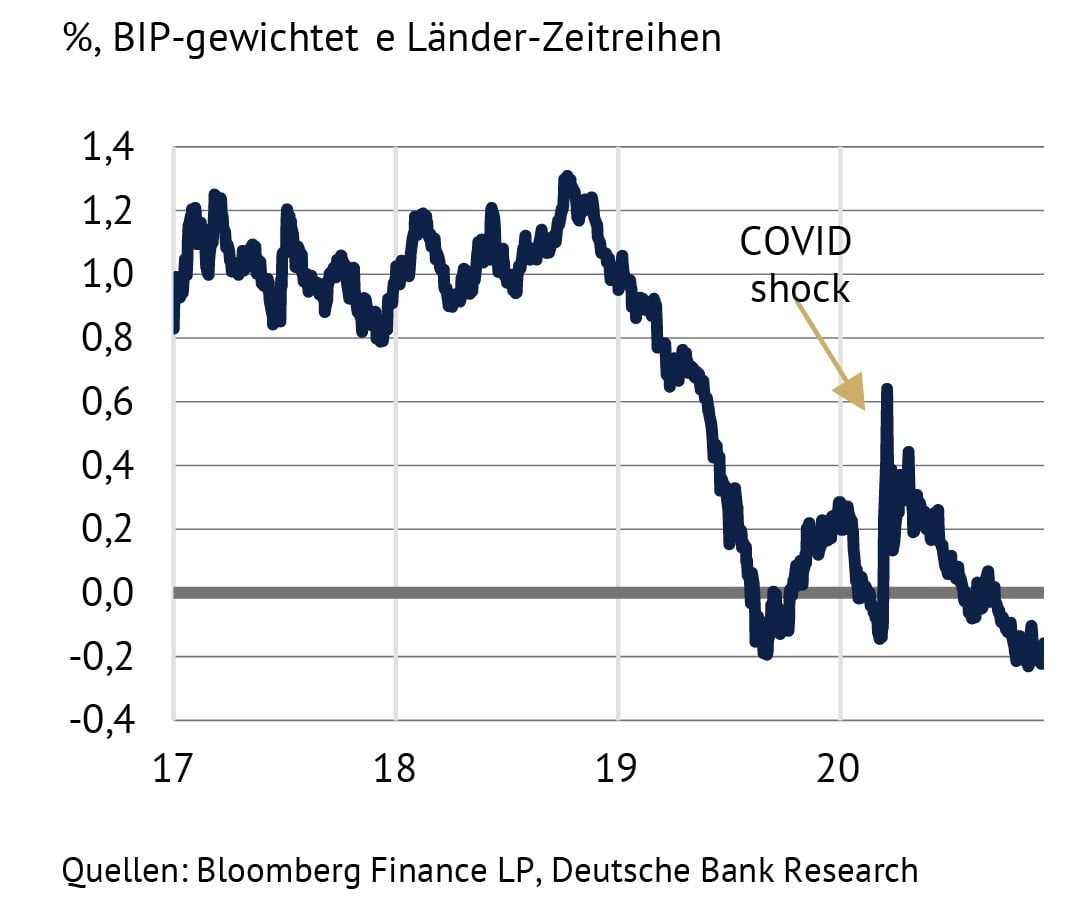

Die Europäische Zentralbank hat auf ihrer Ratssitzung im Dezember 2020 die bestehenden Programme verlängert und erweitert. Weitere Anleihekäufe und Kredite wurden beschlossen. Diese Maßnahmen sollen die Finanzmarktstabilität angesichts der erneuten wirtschaftlichen Verschlechterung im Winterhalbjahr gewährleisten. Zudem will die EZB eine abrupte Verschlechterung der Marktbedingungen sowie die Verteuerung von Krediten in der wirtschaftlichen Erholungsphase verhindern.

Eurozone: Staatsanleihe-Renditen mit einer Laufzeit von zehn Jahren

Null-Zins-Politik

Die größten absehbaren Risiken, die den Immobilienmarkt bewegen könnten, sind steigende Insolvenz- und Arbeitslosenzahlen. Die Geldpolitik der EZB wird Ihren Rettungskurs im Rahmen von Anleihekäufen und der Null-Zins-Politik fortführen. Somit ist grundsätzlich eine gleichbleibende bis leicht steigende Marktbewegung im wohnwirtschaftlichen Bereich zu erwarten. Im Gewerbesegment kann ab dem dritten Quartal wieder mit einer sich stabilisierenden bis leicht steigenden Marktbewegung gerechnet werden.

WOHNUNGSMARKT: DER BOOM GEHT WEITER

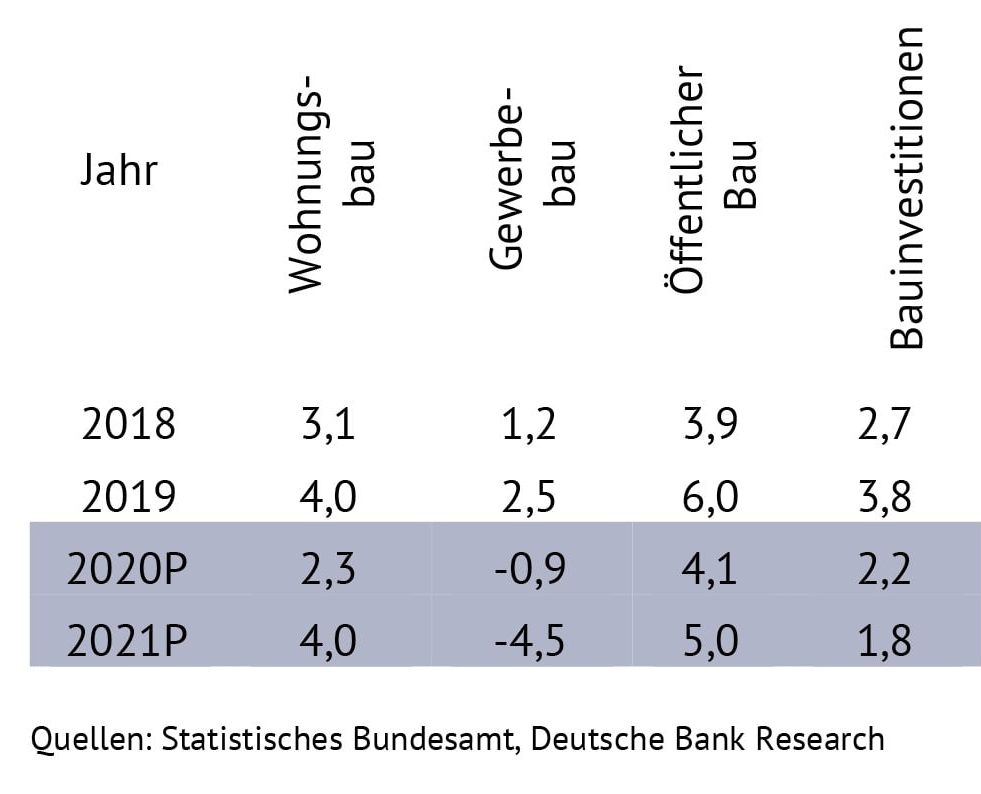

Der Einfluss der Corona-Krise auf die Wohnungsmärkte ist aufgrund der Knappheit an Wohnraum vielfach begrenzt. Wir erwarten eine allmähliche Zunahme der Home-Office-Quote und keinen Strukturbruch mit dem Auslaufen der Pandemie. Der Bausektor ist überaus solide und wächst 2021 ebenso wie 2020.

Die Corona-Krise hat nicht das Ende des Booms am deutschen Wohnungsmarkt eingeleitet. Insbesondere die Immobiliennachfrage institutioneller Investoren dürfte durch die Krise einen weiteren Schub erfahren. Die Flucht in sichere Assets und das Niedrigzinsumfeld dürfte einen Großteil des kräftigen Preisanstiegs auf dem deutschen Wohnungsmarkt im Jahr 2020 erklären.

Zudem ist die fundamentale Situation weiterhin geprägt von der hohen Angebotsknappheit. Deshalb erwarten wir für 2021 und die Folgejahre steigende Haus- und Wohnungspreise. Vielfach werden coronabedingte Nachfrageverschiebungen diskutiert. Diese würden aufgrund des knappen Wohnraums allerdings mit massiven Miet- und Preisschüben einhergehen. Deshalb dürfte die Pandemie nur begrenzt Auswirkungen auf die Teilsegmente des Wohnungsmarkts haben.

Steigende Immobilienpreise

Seit dem Jahr 2009 sind auf dem Wohnungsmarkt die Mieten etwa halb so kräftig wie die Kaufpreise gestiegen. Das künftige Verhältnis von Preis- zu Mietwachstum könnte noch schwächer ausfallen. Neben den zahlreichen regulatorischen Eingriffen, die eher dämpfend auf die Mieten wirken könnten, belastet die Pandemie vorübergehend die Wohnungsnachfrage voraussichtlich stärker als das Wohnungsangebot.

Die Einkommen haben deutlich an Dynamik verloren. Dazu tragen sowohl sehr geringe gesamtwirtschaftliche Lohnanstiege als auch die steigende Arbeitslosigkeit sowie eine niedrigere Beschäftigungsquote bei. Folglich dürfte das Mietwachstum im Jahr 2021 lediglich im Bereich des Inflationsausgleichs stattfinden, während wir für die bundesweiten Haus- und Wohnungspreise abermals einen kräftigen Anstieg um mehr als 6 Prozent gegenüber dem Vorjahr erwarten. Somit werden die Mietrenditen weiter rückläufig sein.

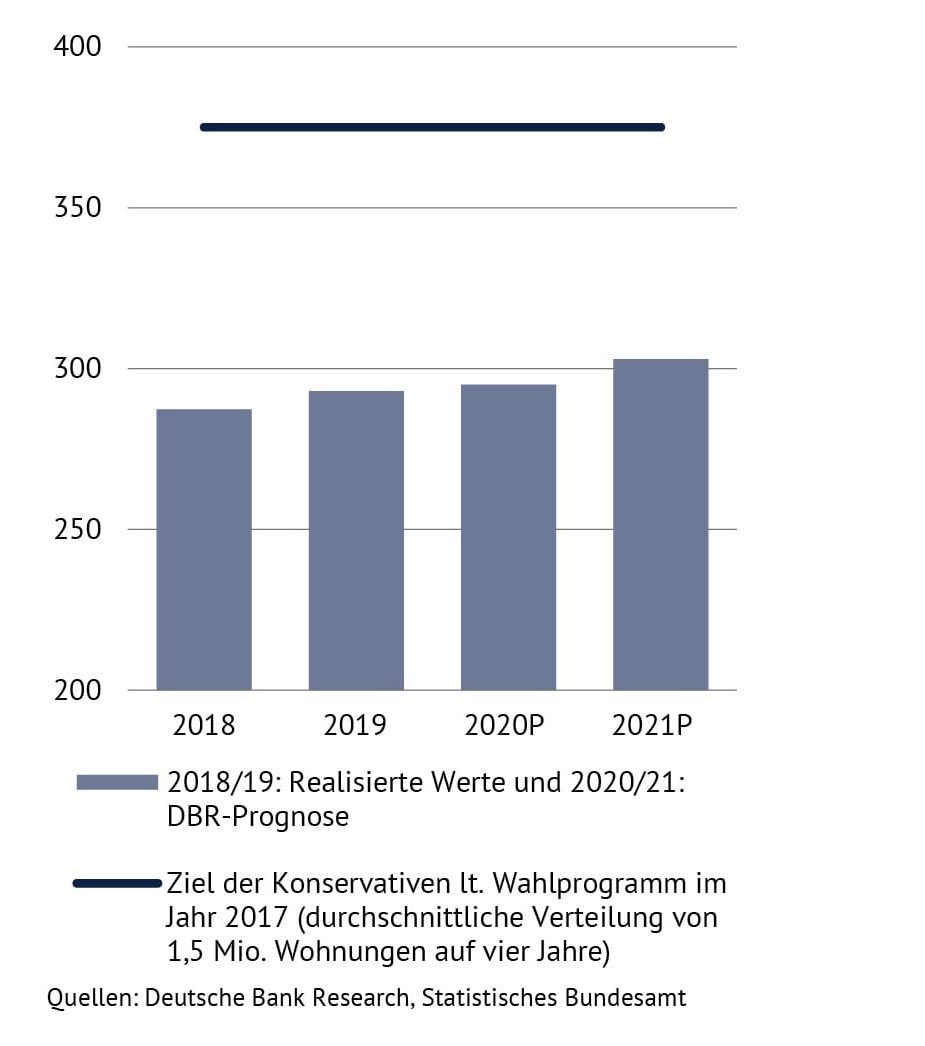

Das bekannte fundamentale Problem auf dem Wohnungsmarkt ist durch die Corona-Krise zumindest temporär verschärft worden: Die Ausweitung des Wohnungsangebots insbesondere in den Ballungsgebieten lahmt. Die Zahl der fertiggestellten Wohnungen im Jahr 2020 (Daten liegen erst im Mai 2021 vor) stagniert unserer Einschätzung nach erneut auf dem Vorjahresniveau von rund 293.000 Wohnungen. Auch im Jahr 2021 dürfte die Zahl der fertiggestellten Wohnungen kaum 300.000 Wohnungen überschreiten und somit nur marginal über dem Niveau der Vorjahre liegen.

2018 bis 2021: fertiggestellte Wohnungen

Mieten-Regulierung und Wohnungsbau

Striktere und mehr Regeln, mehr Forderungen nach bezahlbarem Wohnraum mit limitiertem Erfolg: Die Debatte um weitere regulatorische Verschärfungen dürfte im Jahr 2021 erneut Schlagzeilen machen. Im Mittelpunkt steht die Bundestagswahl, und nahezu alle Parteien dürften sich erneut darin gefallen, bezahlbaren Wohnraum zu fordern, um sich in Versprechungen von Wahlgeschenken zu überbieten.

Auch die Forderung der Konservativen bei der letzten Bundestagswahl, 1,5 Millionen Wohnungen in der Legislaturperiode 2017 bis 2021 zu bauen, dürfte sich wiederholen. Dass das Ziel in der aktuellen Legislaturperiode unmissverständlich verfehlt wird – wohl um deutlich mehr als 200.000 Wohnungen – dürfte, da bei einigen Parteien dieses marktwirtschaftliche Argument sowieso nicht verfängt, dagegen kaum beachtet werden.

Nach heutigem Stand wird am 31. März 2021 das Baukindergeld auslaufen, was potenziell einen leicht dämpfenden Effekt auf die Preise im unteren und mittleren Segment des Wohnungsmarktes haben sollte. Am 31. Dezember 2021 werden die Sonderabschreibungen für Investitionen in Mietwohnungen enden, was die Angebotsknappheit perspektivisch erhöhen könnte. Aber womöglich kommt es hier zu einer Verlängerung.

Wohnungspolitik

Daneben steht die Entscheidung an, inwieweit der Berliner Mietendeckel verfassungskonform ist. Dieses Urteil dürfte weitreichende Konsequenzen für die immer sozialistischer gedachte Wohnungspolitik haben. Ist der Mietendeckel verfassungskonform, dürfte sich die abzeichnende Verschärfung der Angebotsknappheit am Berliner Wohnungsmarkt manifestieren. Wäre der Mietendeckel dagegen mindestens in Teilen verfassungswidrig, hätte das Jahr 2021 auch das Potenzial, das Ende der sozialistischen Tendenzen in der Wohnungspolitik einzuleiten.

Unabhängig von dieser Entscheidung dürfte der regulatorische Rahmen, ähnlich wie die vielen gut gemeinten Initiativen, inklusive der Wohnraumoffensive, das Kernproblem des „knappen Wohnraums“ bestenfalls dämpfen, nicht beseitigen – und schlimmstenfalls verschärfen.

GEWERBEIMMOBILIEN

Die Corona-Krise beschleunigt bestehende Trends: Zweifellos stehen viele Segmente im Gewerbeimmobilienmarkt vor großen Umbrüchen. Logistikimmobilien profitieren von dem coronabedingten Schub für den Online-Handel. Dieser lag insbesondere in den Lockdown-Monaten mehr als 30 Prozent über den Vorjahresmonaten.

Verlierer dieser Entwicklung ist der stationäre Einzelhandel mit Ausnahme des Lebensmitteleinzelhandels. In diesem Segment gelingt es den Online-Anbietern selbst im Pandemie-Jahr 2020 nicht, die Marktanteile massiv auszuweiten. Diese Trends dürften weit über das Jahr 2020 hinaus Bestand haben.

Hotels

Der Hotelmarkt leidet massiv unter den Lockdowns. Auch hier erwarten wir im Anschluss an die Corona-Krise eine substanziell niedrige Zahl von Geschäftsreisen und Übernachtungen. Web- und Videokonferenzen sind aus unserer Sicht oftmals ein sinnvoller Ersatz zumindest bei etablierten Geschäftsbeziehungen. Ohnehin wurde schon vor dem Jahr 2020 in einigen Städten das Hotelangebot über die Nachfrage hinaus ausgeweitet. 2021 droht daher zumindest regional eine Marktbereinigung.

Büromarkt

Die größte Unsicherheit besteht auf dem größten Gewerbesegment, dem Büromarkt. In Deutschland gibt es fast 15 Millionen Bürobeschäftigte. Zu Beginn der Pandemie war vielfach von einem Abgesang auf das traditionelle Büro zu lesen. Mittlerweile verläuft die Diskussion differenzierter.

Die große Unbekannte in der Nach-Corona-Welt bleibt die Produktivität von Teams im Home-Office. Auch in der akademischen Literatur ist dies eine bisher offengebliebene Forschungsfrage. Die Produktivität war im März und April des Jahres 2020 überraschend hoch. Wir sind aber skeptisch, dass die kurzfristigen Erfolge langfristig Bestand haben.

Die Knappheit an Wohnraum ist ein weiteres Hindernis, was einem Strukturbruch entgegenwirkt. Zudem rudert auch die Politik nach anfänglichen Versprechungen, ein Recht auf Home-Office einzuführen, mittlerweile zurück. Daher erwarten wir nur eine graduelle Ausweitung des Home-Office und keinen Strukturumbruch.

Darüber hinaus halten wir die Überlegungen von einer flexiblen Nutzung verschiedener Büroflächen (kurzfristige Anmietung von leerstehenden Flächen am Stadtrand, Co-Working-Spaces, Hotelflächen) allenfalls für wenige Unternehmen als geeignet und überwiegend für ein mediales Strohfeuer. Die Umsatzverluste durch Produktivitätsverluste dürften schnell die Kostenersparnis durch günstigere Bürofläche übersteigen.

Aus unserer Sicht bleibt das traditionelle Büro ein wesentlicher Eckpfeiler. Daher erwarten wir 2021 zwei unterschiedliche Halbjahre.

Zunächst dürften sich die negativen Entwicklungen des Jahres 2020 mit einer geringen Anzahl neuer Vertragsabschlüsse fortsetzen: Neue Flächen, die keinen Abnehmer finden, führen folglich marginal zu höheren Leerstandsquoten, während Mieten und Preise stagnieren. In einzelnen Städten ist auch mit fallenden Mieten und Preisen zu rechnen.

Im zweiten Halbjahr dürften erste Unternehmen beginnen, den Mitarbeiterstand im Home-Office wieder herunterzufahren. Folglich dürfte die Zahl der Transaktionen wieder zulegen, Leerstände dürften zu stagnieren beginnen, und zumindest in Städten mit sehr geringen Leerständen sollten Mieten und Preise wieder anziehen.